Alors que la réforme des retraites est au cœur de l’actualité française, FemmExpat vous propose de faire le point sur les principaux changements prévus par la réforme, mais surtout de revenir sur les règles et les conditions pour faire valoir ses droits à la retraite depuis l’étranger. Car c’est finalement un aspect peu anticipé et moins connu des expatriés.

NDLR : Tout en restant apolitiques, nous tentons de décrypter l’impact de l’actualité pour les expatriés. En revanche, nous ne nous prononcerons pas sur la réforme pour les Français, nous n’avons pas de légitimité sur ce propos.

Réforme des retraites : ce qui va de changer

Le point principal : l’allongement de la durée de cotisations et du départ à la retraite

Le projet de loi allonge de 62 à 64 ans l’âge légal de départ à la retraite. Mais attention, cela ne signifie pas que si vous prenez votre retraite à 64 ans, vous bénéficierez d’une pension à taux plein. Car parallèlement, la durée de cotisation pour bénéficier d’une retraite à taux plein sera portée à 43 ans en 2027, dès la génération née en 1965.

Pour les personnes qui n’auraient pas pu cotiser 43 ans, l’âge de la retraite à taux plein (sans décote) reste fixé à 67 ans.

Le passage à la retraite à 64 ans se fera progressivement :

Le dispositif de carrières longues est également adapté – vous pourrez trouver les détails sur le site du gouvernement.

Report de l’âge légal et retraite des femmes

En préambule, rappelons que le montant de la retraite est calculé en fonction de votre salaire. En conséquence, les inégalités salariales entre hommes et femmes se retrouveront dans le calcul des pensions à la retraite. (voir plus bas : calcul de base de la retraite en France)

Mais ce n’est pas tout. Les femmes sont plus touchées par le décalage de l’âge de la retraite parce qu’elles sont moins fréquemment en situation de carrière longue que les hommes. Et pour nous FemmExpats qui avons des carrières hachées imposées souvent par un suivi de conjoint, la situation ne va pas aller en s’améliorant.

Certes, lors de la naissance d’un enfant, des trimestres sont attribués. Quatre le sont au titre de la maternité ou de l’adoption. Quatre au titre de l’éducation de l’enfant, qui peuvent, depuis 2010, être répartis entre les deux parents. La réforme prévoit qu’un minimum de 2 trimestres de majoration liée à l’éducation ou l’adoption d’un enfant soit garantis. Aujourd’hui, pour les enfants nés après 2010, 8 trimestres supplémentaires sont accordés aux parents. Mais en réalité, ces trimestres comptent pour la durée de cotisation et non le report de l’âge de départ.

Avec la réforme, les mères de famille continueront donc de bénéficier de trimestres supplémentaires (jusqu’à 8 par enfant). Mais pour une partie d’entre elles, le report de l’âge légal va limiter l’intérêt de cette mesure. Une mère de famille qui, grâce à ces trimestres, pouvait bénéficier d’un départ à taux plein à 62 ans devra désormais partir à 64 ans.

Notons au passage que certains pays appliquent des départs à la retraite différents selon que l’on est une femme ou un homme. C’est le cas de l’Autriche par exemple. (voir le tableau général sur le site du Cleiss)

Plusieurs amendements parlementaires sont venus compléter le projet initial du gouvernement afin d’atténuer les effets de la réforme pour les mères de famille. Ces dernières pourront par exemple bénéficier d’une surcote anticipée jusqu’à 5% dès lors qu’elles ont une carrière complète à 63 ans et au moins un trimestre de majoration de durée d’assurance pour enfant (dans le système actuel, les mères de famille peuvent partir à 62 ans et bénéficier au-delà d’une surcote de 10%). Par ailleurs, les professions libérales et aux avocats se voient étendre la majoration de pension de 10% pour trois enfants ou plus.

Plus globalement, les parlementaires ont voté un objectif de réduction de moitié à l’horizon 2027 des écarts de pension entre les femmes et les hommes et un objectif de suppression de ces écarts à l’horizon 2050. (Source)

D’autres réformes sont prévues dans le texte, sur la pénibilité et l’emploi des séniors, les pensions minimales, de nouvelles règles pour les fonctionnaires et la fin des régimes spéciaux. Le site Vie-Publique.fr est une source du gouvernement.

Et pour les expats ?

La réforme ne modifie pas les règles déjà en place pour faire valoir sa retraite quand on a travaillé à l’étranger.

A ce propos, vous pouvez visionner trois webinaires organisés par l’ADFE il y a quelques semaines. Si la plupart d’entre eux sont politiques, le dernier est consacré à des aspects plus pratiques avec la participation d’Armelle Beunardeau, Directrice du Cleiss (Centre des Liaisons Européennes et Internationales de Sécurité Sociale) .

Avec la nouvelle réforme retraites, un expatrié français en Espagne bénéficiera des mêmes droits de retraite qu’un salarié français, avec comme principaux changements un départ à la retraite plus tardif et un allongement de la durée de cotisation.

Comment bénéficier d’une retraite lorsque l’on travaille à l’étranger ?

Le cadre général

La règle est la même partout : pour bénéficier d’une retraite, il faut avoir travaillé. Et il faut avoir cotisé une certaine durée, généralement comptabilisée en trimestres en France, mais cela dépend des pays. Pour bénéficier d’une retraite à taux plein, on parle alors de carrière complète, qui dépend de la durée de travail. Sinon, quoi qu’il arrive et quelques soient les conventions signées entre les pays, vous aurez un trou dans votre carrière et donc une retraite qui en sera minorée.

Voilà pour le cadre. Ensuite, quand on a travaillé une partie de sa vie à l’étranger, vous avez la possibilité de faire le calcul de ce qui vous revient de droit, de la part de chaque pays. Pour cela, il va falloir le lien entre tous les systèmes de retraite. Et ça, c’est le fameux Cleiss (Centre des Liaisons Européennes et Internationales de Sécurité Sociale) qui le supervise.

Le rôle du Cleiss – Centre des Liaisons Européennes et Internationales de Sécurité Sociale

Attention, le Cleiss n’est pas un système supra national. Il coordonne des systèmes très divers, y compris au sein de l’UE. Ce n’est pas parce que vous avez travaillé dans des pays différents que l’on calculera votre retraite différemment. Car en matière de retraite, chaque pays applique des règles différentes. Des systèmes par points, par répartition, de complémentaire, etc. Certes, il existe des conventions bilatérales, mais là aussi, leur rôle n’est pas de les changer, mais de les faire se « parler ».

Le Cleiss est donc un organisme de liaison qui sera le point relais des autres organismes dans le monde qui ont signé des accords bilatéraux avec la France. Il est là pour aider, mais ne fera pas de liquidation. C’est toujours à l’assuré d’entamer ses démarches au moment du départ à la retraite. C’est à vous de vous adresser à la caisse de là où vous résidez. Le Cleiss viendra en appui si la situation est bloquée, ou s’il y a un problème de mauvaise interprétation des conventions bilatérales. (Comment les contacter ? Rendez-vous ici)

Quelles sont les règles en matière de retraite des expatriés ?

Premièrement, lorsque l’on est détaché vis-à-vis de la Sécurité Sociale, on cotise en France. Pas de différence donc sur le régime de base.

Lorsque l’on est expatrié, c’est le droit du pays dans lequel a lieu l’activité professionnelle qui s’applique. En conséquence, le droit dont l’expatrié relève est celui du régime obligatoire de retraite local et les cotisations sont versées dans cet Etat. Ces périodes d’activité permettront de bénéficier d’une retraite auprès d’un régime local.

En travaillant à l’étranger, vous avez eu des carrières dans plusieurs pays, vous aurez donc plusieurs pensions. Il n’existe pas de pension unique pour les carrières internationales.

Quand vais-je partir à la retraite ?

De même qu’il n’y a pas de régime universel des retraites, il n’y a pas de départ à la retraite spécifique pour les personnes ayant travaillé dans des régimes différents. Au moment du départ à la retraite dans votre pays, vous contactez votre pays, et quand vous arrivez à l’âge du départ à la retraite en France, vous contactez la France.

Exemple : j’ai travaillé dans des pays où l’âge de départ à la retraite est différent, que faire ? Prenons le cas d’une personne qui a travaillé et en Belgique, où lon travaille plus longtemps qu’en France. Dans tous les cas, elle déposera d’abord sa demande en France pour avoir sa part de retraite en France et déposera sa demande en Belgique pour avoir sa part de retraite belge. Si elle a continué à travailler, alors la retraite française sera recalculée ensuite. Au sein de l’UE, il n’y a pas de perte de droits. On prend en compte les périodes travaillées dans les deux pays (voir plus bas)

Il s’agit d’un paramètre important à avoir en tête, notamment si l’on habite, au moment du départ à la retraite dans un pays où l’âge légal est inférieur à celui de la France. C’est l’exemple du Maroc, où l’âge de la retraite est fixé à 60 ans. Si vous avez cotisé en France, il faudra alors attendre d’atteindre l’âge légal du départ à la retraite en France pour bénéficier de votre part française.

De quelle retraite parle t’on ?

Attention : vos périodes à l’étranger ne vous permettent pas d’acquérir de points de retraite complémentaire, sauf si votre entreprise verse des cotisations auprès d’une caisse Agirc-Arrco. Renseignez-vous auprès de votre employeur pour vous en assurer.

Ai-je le droit à la retraite même si j’ai travaillé 6 mois dans un pays ?

Cela dépend des pays ! Les périodes minimales d’activité ouvrant droit à une retraite locale ne sont pas les mêmes. Exemple (extrait de la brochure Info Retraite Expatriés) Alexandre a travaillé 4 ans en Allemagne et 22 ans au Portugal. En Allemagne, il faut avoir travaillé au moins 5 ans pour avoir droit à une retraite, ce qui n’est pas son cas. Mais comme la caisse de retraite allemande prend en compte les années travaillées au Portugal, Alexandre peut percevoir une retraite allemande. Elle est versée au prorata des 4 années travaillées en Allemagne.

Retraite des expatriés : des règles différentes selon les pays

Selon que votre activité professionnelle a eu lieu dans un pays appliquant les règles de coordination européenne ou dans un pays ayant signé un accord bilatéral de sécurité sociale avec l’Etat français, les droits ouverts et les modalités de calcul varieront.

Il y a donc 3 cas de figure :

- Vous travaillez au sein de l’UE

- Vous travaillez dans l’un des quarante pays ayant signé un accord bilatéral visant à préserver les droits à la retraite des travailleurs migrants

- Vous travaillez dans un pays qui n’est pas couvert ni par un règlement européen, ni signataire d’une convention internationale en matière de sécurité sociale.

I – Vous exercez une activité professionnelle dans un ou plusieurs pays appliquant les règles de coordination européenne.

C’est la situation la plus simple : les périodes accomplies dans un ou plusieurs autres Etats sont prises en compte comme s’ils s’agissait de périodes accomplies en France. Chaque Etat verse la part de retraite qui lui incombe, le paiement est effectué dans le pays de résidence.

Cette règle s’applique pour les pays de l’UE, de l’EEE, de la Suisse. Pour le Royaume-Uni, toutes les périodes qui ont été travaillées avant le 31 décembre 2020 sont acquises et donc au moment de la demande de retraite, les assurés auront la totalisation de leur période. Il n’y aura pas de perte. A ce jour, le Royaume-Uni n’est plus dans l’UE, mais il applique l’accord de coordination et de stabilisation donc un certain nombre de règles restent.

Le montant de la retraite est déterminé à partir d’un double calcul :

- tout d’abord le calcul de la retraite nationale à partir des périodes effectuées sous la seule législation française,

- puis le calcul de la retraite européenne qui tient alors compte de toutes les périodes accomplies dans les Etats de l’EEE et de la Suisse.

- Ce montant est ensuite rapporté à la durée réelle effectuée dans le ou les régimes de base français. C’est le montant le plus élevé qui est servi.

Pour rappel, calcul de la pension française :

- Salaire ou revenu annuel moyen des 25 meilleures années

- Multiplié par

- Un taux (qui peut varier de 37,5% à 50% qui est le taux plein acquis soit par l’âge (67 ans), soit par le nombre de trimestres). Pour nous Français de l’étranger, il est important d’être capable d’aller chercher ces années cotisées à l’étranger. C’est la garantie d’un taux le plus haut possible.

- Multiplié par

- x Durée de trimestres acquis (= durée d’assurance) / nombre de trimestres requis (en fonction de votre année de naissance).

Pour le calcul de la pension européenne : les durées d’assurance effectuées dans les pays de l’EEE et de la Suisse sont prises en compte et totalisées. Cela permet de calculer une pension théorique qui est ensuite proratisée en fonction des seuls trimestres validés au titre des régimes de base français. Chaque Etat verse la pension au regard de sa législation, calculée selon les règlements européens.

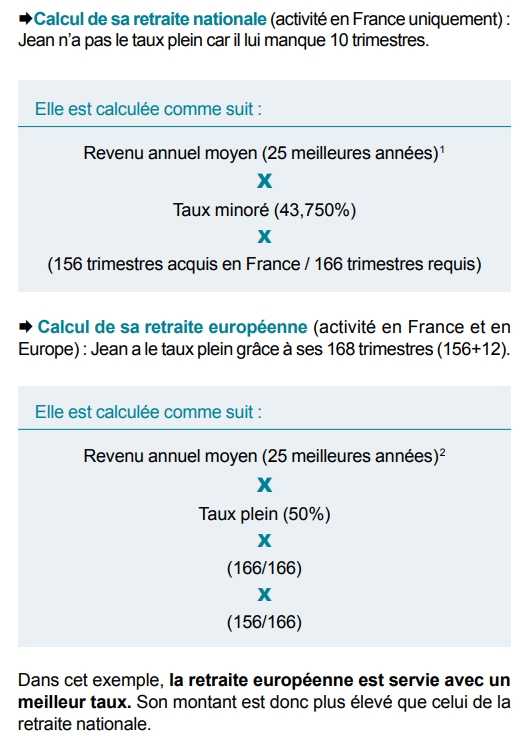

Un exemple concret (extrait de la brochure Infos Retraite Expatriés)

Jean est né en 1956. Il lui faut 166 trimestres pour obtenir le taux plein. (Le projet de loi concerne uniquement les personnes nées après le 1er septembre 1961)

Il a acquis :

• 156 trimestres en France (39 ans d’activité, soit 4 trimestres par an) ;

• et 12 trimestres en Espagne (3 ans d’activité, soit 4 trimestres par an).

Deux calculs de la retraite sont effectués ; le plus favorable est retenu.

II – vous exercez une activité professionnelle dans un Etat ayant signé un accord bilatéral de sécurité sociale avec l’Etat français

La signature d’une convention entre deux Etats permet de mettre en œuvre une coordination entre leurs législations de sécurité sociale respectives. L’accord signé entre les deux pays permet la prise en compte des périodes validées dans ces deux Etats dans le calcul de la retraite. Ensuite, en fonction de l’accord, les modalités de calcul du montant de la retraite varient. Là, on rentre dans du cas par cas, donc. Car pour ces pays, on ne va pas tout pouvoir additionner. On va faire des calculs pour savoir quelle est l’addition la plus avantageuse pour l’assuré.

Il est donc important, que l’assuré, lorsqu’il va faire sa demande dans son pays de résidence, précise où il a travaillé et dans quel régime il a travaillé.

Exemple d’une une personne ayant travaillé en France, en Allemagne et aux USA. Les périodes effectuées sous la législation allemande ne sont pas totalisées avec celles réalisées aux USA. La retraite sera calculée, d’une part, dans le cadre des règlements européens et, d’autre part, dans le cadre de la convention franco-américaine. C’est le montant le plus favorable qui sera versé.

Pour savoir si votre pays a un accord de sécurité sociale, rendez-vous sur cette liste.

III – Vous exercez ou avez exercé une activité dans un Etat non signataire d’un accord bilatéral de sécurité sociale avec l’Etat français ou hors EEE et Suisse

Si vous êtes dans cette situation, la retraite est étudiée pays par pays, sans que les périodes d’activité dans un l’un de ces pays soient prises en compte dans le calcul de la pension française. Le régime de la sécurité sociale français calculera le montant de la retraite avec les seules périodes d’activité réalisée sur le territoire français. L’autre Etat fera de même pour la partie qui le concerne.

Pour les personnes qui n’ont pas de convention bilatérale, il y a la possibilité de cotiser à la CFE, qui peut aussi être utilisée pour valider des trimestres en France. Pour voir quelles sont les conditions d’adhésion à la CFE, rendez-vous sur nos articles dédiés.

Cette cotisation à la CFE va permettre de participer au régime général, et d’augmenter sa durée de cotisation. Une option à bien étudier donc…

Expats, ne laissez pas ce sujet dormir dans un carton !

Pour beaucoup d’entre nous, ce sujet nous paraît encore loin. Mais pour beaucoup d’entre nous, il est encore temps de changer le visage que prendra votre retraite.

Dans tous les cas, nous vous conseillons de commencer à vous renseigner dès aujourd’hui.

Depuis quelques années, et à la faveur des débats sur la réforme des retraites, les sites officiels ont essayé de rendre lisibles et compréhensible de tous ces sujets là.

Le site info-retraite.fr pour savoir déjà à quelle sauce vous allez être mangée. Et surtout, comment envisager la suite, sachant qu’en expatriation, vous ne cotisez plus à une complémentaire, celle qui rémunère le mieux la retraite. Alors pourquoi ne pas envisager une solution pour compenser – du type assurance-vie, ou autre, selon ce qui est compatible avec votre situation. Et là, nous vous recommandons de consulter un expert.

FemmExpat vous conseille également

Un guide pour préparer et tout comprendre sur la retraite des expatriés

Comment fonctionne la retraite que l’on soit en France ou en expatriation ?

Article publié initialement en mars 2023.

Sources

Guide 2022-2023 de droit international des Français de l’étranger – Lexis Nexis

Info Retraite Parcours spécial expatriés